八马茶业带病闯关:加盟模式挤占毛利 多项财务指标不敌同行

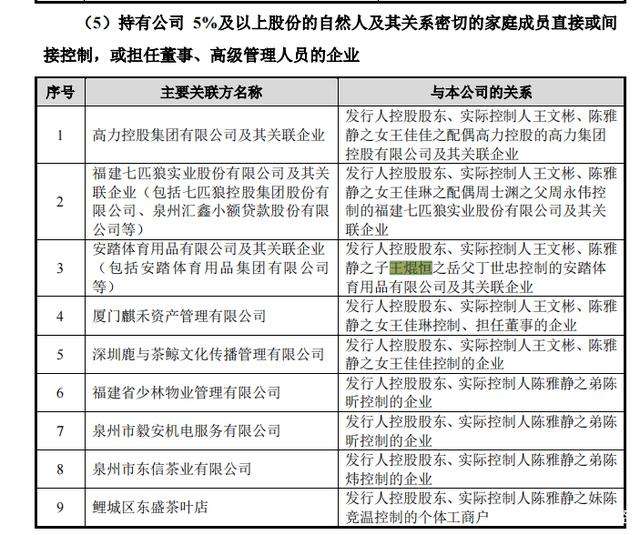

中国,茶之古国,是茶及茶文化的发源地,也是世界上最早种茶、制茶、饮茶的国家。这一片小小的叶子,早已融入中国人千百年来的生活。据里斯战略定位咨询发布的《2021中国茶饮市场报告》显示,2020年中国茶叶、茶包、茶粉市场规模达到1771亿元,预计未来5年市场容量将超过3000亿元。然而,A股至今仍无一家以茶叶为主营业务的上市公司。自澜沧古茶决定撤回申报材料后,目前A股排队上市的茶叶企业只剩下中国茶叶与八马茶业“两颗独苗”。其中,最为引人注目的便是八马茶业。家族联姻引注目最引人注目的不是八马茶业的业绩,而是公司实控人的三个亲家。八马茶业的大股东王文彬、陈雅静夫妇育有一儿两女,三人的婚姻都带着典型的豪门联姻的色彩。

王文彬的儿子王焜恒,娶了安踏体育()实控人丁世忠的女儿丁斯晴。王文彬的女儿王佳琳,则与七匹狼(.SZ)实控人周永伟之子周士渊联姻。另一个女儿王佳佳,则嫁给了城市综合产业运营商高力集团的实控人高力。目前,不考虑未上市的八马茶业,仅三个亲家实控的公司市值就达到了3000亿。实际上,招股书披露,八马茶业和三位亲家之间的关联交易其实并不太多。2018年到2020年,八马茶业与七匹狼及其关联企业的累计销售额为14.46万元,与安踏体育及其关联企业的累计销售额为10.83万元。两者合计20多万元的销售,对于八马茶业总逾10亿元的营收,几近忽略不计。值得注意的是,八马茶业的股东之间多为亲戚关系,包括王文彬的兄弟、妹妹、妹夫、叔叔、姨父、姨母、表兄弟等,家族色彩浓厚,其中,八马茶业与他们之间的关联交易频繁。

2018至2019年,福建武记茶叶有限公司一直是八马茶业最大的供应商,王文彬的表弟蔡泽凌持有该公司50%的股权,为该公司的实控人,直到2021年2月,相关股权才转让于非关联方。2018至2020年,八马茶业向关联方采购商品和接受劳务的交易额,占同期营业成本的比例分别为11.81%、15.32%、8.56%。除了采购,还涉及出售商品、提供劳务、租赁房屋等关联交易。此外,2018至2020年,八马茶业关联担保授信额度高达2.2亿元。八马茶业在风险提示中也提及关联交易的风险。八马茶业表示,若关联交易相关制度不能得到有效执行,“则存在关联方及利益相关方利用关联交易损害公司及其他中小股东利益的风险。”多项财务指标不敌同行冲击“A股茶叶第一股”的八马茶业,有多项财务指标不敌同行。首先,八马茶业的销售费用率高于同行。招股书显示,2018年-2020年,八马茶业的销售费用率分别为37.3%、35.02%、34.61%;澜沧古茶、中国茶叶、天福三家茶企的销售费用率均值分别为19.79%、20.72%、21.27%。笔者看来,销售费用率较高的原因或在于八马茶业的直营渠道和销售人员数量高于其他茶企,薪酬支出占比较高所致。八马茶业线下直营渠道收入占比在30%以上,较澜沧古茶、中国茶叶更高,此外,八马茶业员工结构中销售人员占比为77.21%,同样高于澜沧古茶、中国茶叶。其次,八马茶业的存货周转率也远高于同行。2018-2020年,八马茶业存货账面价值分别为1.51亿元、2.09亿元和3.20亿元,呈逐年大幅增长趋势,占同期流动资产的比例分别为38.91%、43.46%和54.27%。同期,八马茶业存货周转率分别为2.19、2.62和2.13,可以对比的是,澜沧古茶2018-2019年存货周转率仅为0.32、0.36,中国茶叶的同期数据为1.24、1.10。

八马茶业表示,如果出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,则公司需对该等存货计提跌价准备或予以报损,从而将对八马茶业财务状况和经营成果产生不利影响。近年来,随着消费者品牌意识不断增强,茶企之间的竞争进一步体现为以品牌、商业模式、营销渠道和质量为核心的综合实力竞争,而研发新品成为茶企之间竞争的核心。但从披露的数据来看,八马茶叶的研发费用率低于两位竞争者的中国茶叶、澜沧古茶。数据显示,中国茶叶2019年的研发费用为2249.79万元,占当期营业收入的比例为1.38%。澜沧古茶2019年的研发费用为301.08万元,占比为0.79%。而八马茶叶2019年的研发费用为570.22万元,占当期营业收入的比例为0.56%。加盟模式挤占毛利八马茶业的体系主要通过“直营+加盟”、“线上+线下”的全渠道销售体系对外销售产品。2018年-2020年,公司直营模式带来的营收分别为4.19亿元、5.3亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69%;加盟模式收入分别为2.93亿元、4.8亿元、5.95亿元,占主营业务收入比例为41.12%、47.44%、48.07%。

目前,八马茶业线下门店数量超过2000家,其中,直营店仅为366家,余下超过1600家门店,都是在加盟模式下由经销商在经营,加盟店远远超过了直营店的数量。笔者看来,加盟具有轻资产特征,发展加盟商可以帮助八马茶业降低线下资金沉淀,并迅速扩大规模,然而,加盟模式也带来风险,其中表现在财务指标上,就是在一定程度上挤压了公司毛利率。招股书显示,线下加盟模式对主营业务收入贡献近半,其毛利率却远低于直营模式。2018年-2020年报告期内,八马茶业线下加盟模式毛利率分别为37.67%、39.69%、40.44%;而线下直营模式的毛利率分别为69.54%、70.24%、73.47%。另一方面,加盟模式更加考验八马茶业在产品品控、门店管理的能力。因为,在其他行业的加盟模式中,存在少数加盟商以次充好、扰乱价格、串货牟利等情况。此前,央视《每周质量报告》栏目曾对多个茶叶品牌进行检测,八马茶业因实测等级未达到明示等级,被检测为不合格产品。

#每日财说#